Sayıştay'ın Konak Belediyesi hakkındaki 2023 raporunda personel giderlerinin fazlalılığna dikkat çekildi. Şirketler dahil belediye personel giderinin yüzde 40'ı aştığı belirtilen raporda 'Belediye sınırları içinde eğlence vergisine tabi faaliyetlerde bulunan işletmelere eğlence vergisi tahakkuk ettirilmediği görülmüştür' denildi. Yetkili sendika lan Tüm Yerel-Sen'le yapılan sözleşmede de mevzuatta olmayan detayların olduğuna dikkat çekildi.

Raporda 'Konak Belediyesi'nde

Personel giderleri (%123,33),

mal ve hizmet alım giderleri (%139,11),

cari transferler (%194,66) ve faiz gideri (%232,64) kalemlerinde başlangıç bütçesinde öngörülen tutarlar aşılmıştır.

Sermaye giderleri (%25,26),

sermaye transferleri (%91,80) ve sosyal güvenlik kurumlarına devlet primi giderleri (%91,04) beklenenin altında gerçekleşmiştir' bilgisine yer verildi.

Raporda öne çıkan detaylar şöyle...

Faiz gideri...

2023 yılında kullanılan banka kredilerine ait faizlerin tamamı bu yıl içerisinde gider kaydedilmiştir. Yapılan bu işlem sonucunda gelecek dönemlere ait faizler bu yıl giderleştirilmiş ve bu işlem sonucunda Belediyenin Faaliyet Sonuçları Tablosunda Faiz Giderleri olduğundan daha fazla görünürken, Bilançoda da 381 ve 481 Gider Tahakkukları hesaplarında oluşmamış Faiz borçları yer almıştır.

Kayıtlar örtüşmüyor...

Belediyenin taşınmaz icmal cetvellerindeki kayıtları ile bilançonun ilgili maddi duran varlık hesaplarında yer alan kayıtların birbiriyle örtüşmediği tespit edilmiştir.

Fazla amortisman...

Bazı maddi duran varlıklar için amortisman ayrılmadığı, bazıları için ise kayıtlı değerinden daha fazla amortisman ayrıldığı görülmüştür.

Hatalı muhasebeleştirme...

Belediye tarafından satışı yapılan taşınmazların muhasebeleştirilmesinde sistematik olarak hatalı kayıtlar yapıldığı görülmüştür.

Elden çıkarılan hurdalar...

Belediyenin hurdaya ayırdığı dayanıklı taşınırlarının elden çıkarılmasına rağmen, 294 Elden Çıkarılacak Stoklar ve Maddi Duran Varlıklar Hesabında izlenmeye devam edildiği ve muhasebe kayıtlarından çıkışlarının yapılmadığı görülmüştür.

Genel bütçeye ayrılmamış...

Asgari ücret destek primi tutarlarının Belediyenin emanet hesaplarında tutulmaya devam edildiği ve söz konusu tutarların genel bütçeye aktarılmadığı tespit edilmiştir.

Bazı belediye gelirleri...

Belediyenin elde ettiği bazı gelirlerin tahakkukuna ilişkin muhasebe kayıtlarında gelir tablosu hesabı ile bütçe hesaplarının karşılıklı olarak kullanıldığı, bilanço hesaplarının ise kullanılmadığı görülmüştür.

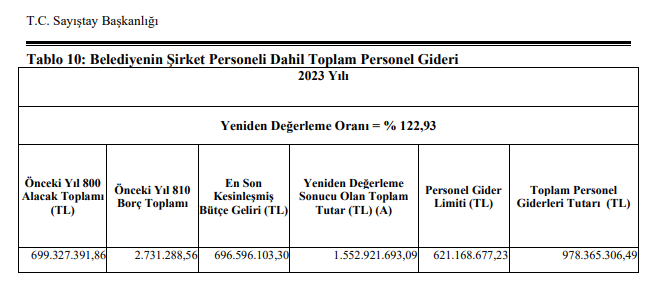

Personel gideri yüzde 40'tan fazla...

Belediye Şirket personeli dâhil personel giderlerinin, gerçekleşen en son yıl bütçe gelirlerinin yeniden değerleme oranıyla çarpımı sonucu ortaya çıkan tutarın %40'ını geçtiği tespit edilmiştir. Yapılan incelemelerde, ayrıntısı aşağıdaki tabloda görüleceği üzere belediye şirket personeli de dâhil yıllık toplam personel giderleri, idarenin gerçekleşen en son yıl bütçe gelirleri toplamının her yıl, bir önceki yıla ilişkin olarak 213 sayılı Vergi Usul Kanunu'nun mükerrer 298'inci maddesi uyarınca tespit ve ilan edilen yeniden değerleme oranında artırılması sonucu bulunacak miktarın %40'ını aştığı tespit edilmiştir.

Bu husus 2020 ve 2021 yılı Sayıştay Denetim Raporlarında da konu edilmesine rağmen söz konusu uygulamanın devam ettiği görülmüştür.

Sonuç olarak, anılan mevzuat hükümleri gereğince personel giderlerinin mevzuatta belirlenen düzeye getirilmesi sağlanmalıdır.

Eğlence vergisi alınmamış...

Belediye sınırları içinde eğlence vergisine tabi faaliyetlerde bulunan işletmelere eğlence vergisi tahakkuk ettirilmediği görülmüştür.

Mevzuata aykırı olarak...

Gecekondu gelirleri ve imar barışından elde edilecek bazı gelirler için oluşturulan fonda biriken tutarların ilgili mevzuata aykırı olarak kullanıldığı tespit edilmiştir.

Otopark bedeli tahsilatı...

Otopark Yönetmeliği gereği otopark ihtiyacını kendi parselinden karşılamayan yapılara ilişkin olarak tahsil edilmesi gereken otopark bedellerinin tahakkuk ve tahsilatının yapılmadığı görülmüştür.

Yapılan incelemelerde; İdare tarafından yapı ruhsatı verilirken otopark ihtiyacını kendi parselinden karşılamayan yapılara ilişkin olarak tahsil edilecek bedeller için otopark hesabı açılmadığı, ilçe belediyesi tarafından tahsil edilmesi gereken otopark bedellerinin hâlihazırda doğrudan Büyükşehir Belediyesi tarafından tahsil edildiği tespit edilmiştir.

Doğru bilgi sunulmadı...

Ruhsat ve Denetim Müdürlüğünce tutulan işyeri açma ve çalışma ruhsatlarına ilişkin iş yeri listesinin doğru ve güvenilir bilgi sunmadığı görülmüştür. Sonuç olarak, ruhsat verilerinin gerçeği yansıtacak şekilde raporlanmasını sağlayacak gerekli çalışmaların yapılması gerekmektedir.

Tüm Yerel-Sen'le imzalanan sözleşme...

Belediye ile Tüm Yerel Yönetim Çalışanları Sendikası (TÜM YEREL-SEN) arasında imzalanan sosyal denge sözleşmesinde mevzuatta öngörülmeyen aile içi şiddet, sosyal faaliyet, ücretli izin ve belediye imkânlarından yararlanma gibi konularda düzenlemeler yapılmıştır. Söz konusu uygulamaların 2020 ve 2021 yılı Sayıştay Denetim Raporlarında da konu edilmesine rağmen 2023 yılında da devam ettiği görülmektedir.